Tips Leksika Bookstore

Kumpulan artikel yang memberikan edukasi, membahas pendidikan, kesehatan, lifestyle, dan gaya hidup

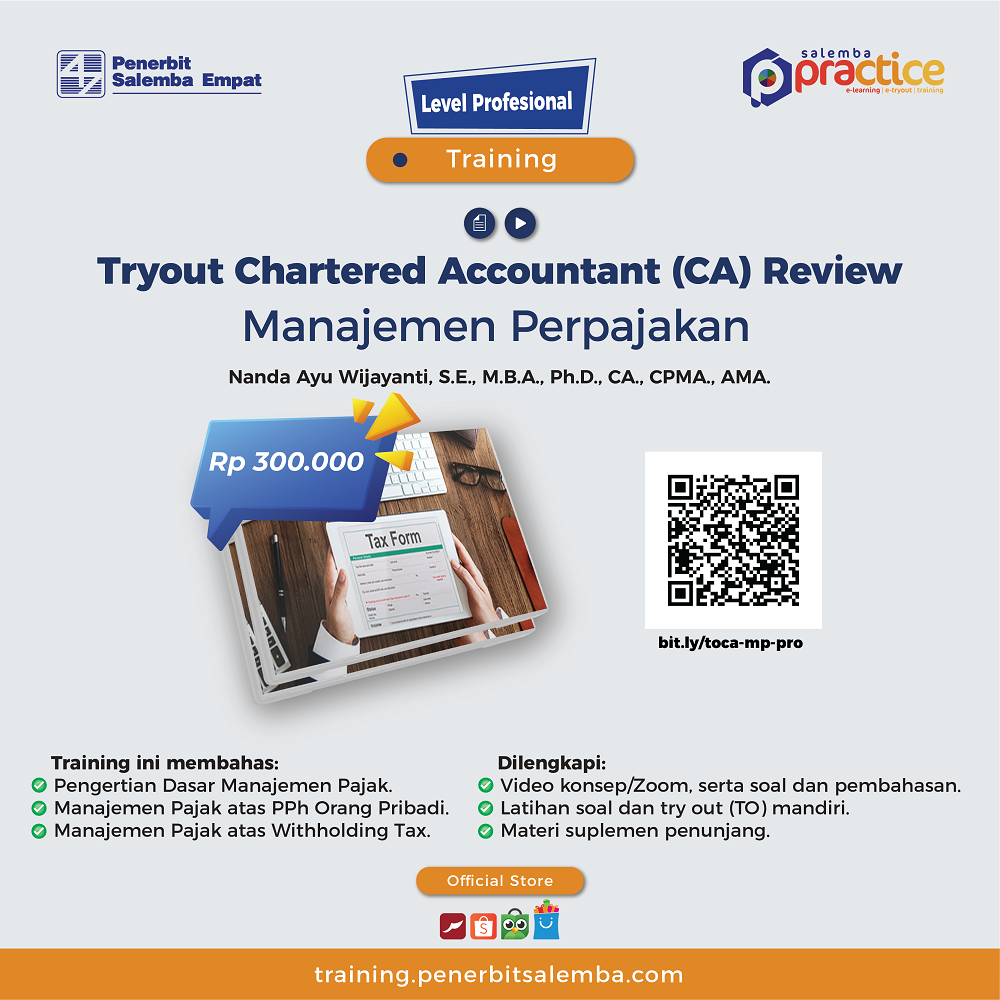

Manajemen Perpajakan: Tryout CA Review Level Profesional

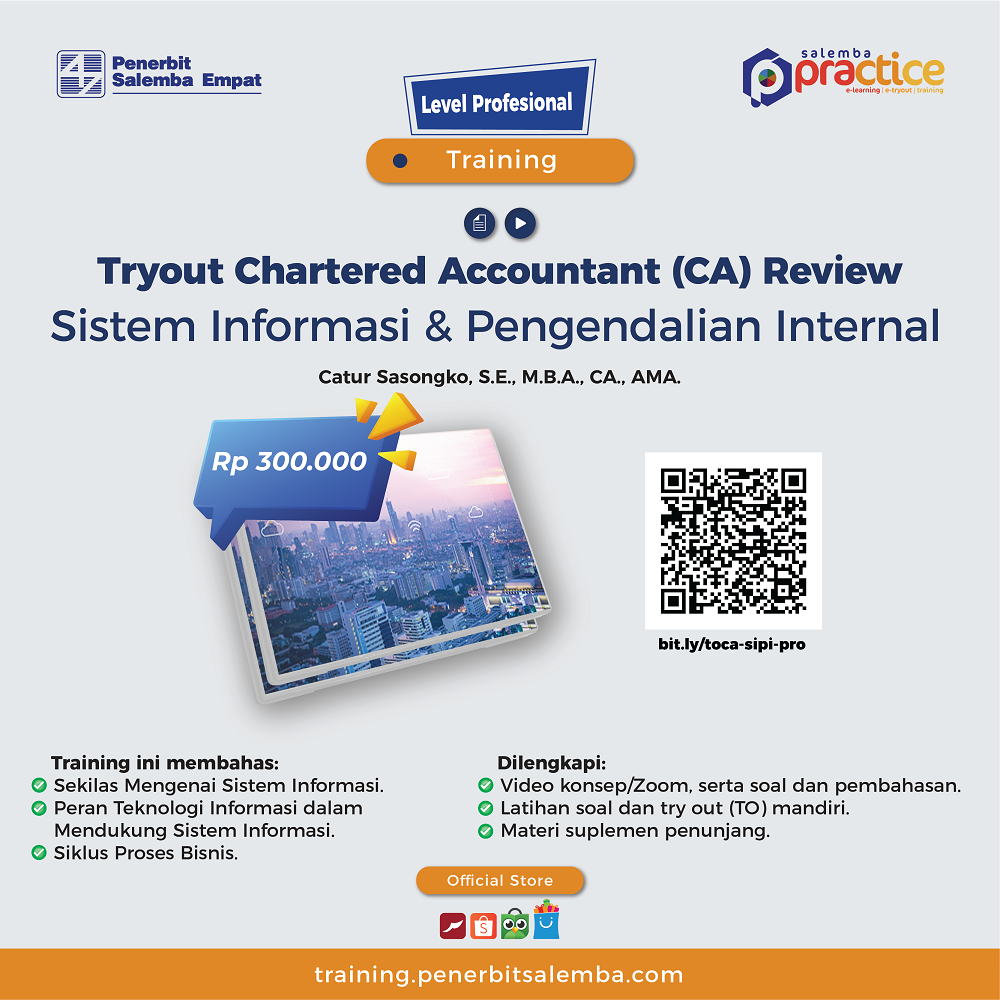

Sistem Informasi & Pengendalian Internal: Tryout CA Review Level Profesional

![$query['category']->banenr_title](https://leksikabookstore.com/uploads/5b5e98fcd1613_20180730115004-1.jpg)